Análise de Mercado | Comentário Semanal – 08/08/2022

Confira as principais movimentações

01 a 05 de agosto

A semana passada foi marcada por uma surpresa positiva nos EUA, com o mercado de trabalho mais forte deixando o sinal de recessão de lado, além da repercussão da visita dos EUA a Taiwan. No âmbito local, a decisão do Comitê de Política Monetária, foi o centro das atenções com a elevação da Selic para 13,75% ao ano.

Mercado Global

Na zona do euro, a atividade econômica continua a mostrar sinais de deterioração. O índice de gerentes de compras (PMI) composto da zona do euro, caiu de 52,1 em junho para 49,8 em julho.

O mercado de trabalho nos EUA não dá sinais de recessão, muito pelo contrário, ele se mostrou mais forte, com aberturas de vagas muito mais aceleradas e o crescimento dos salários acima do previsto.

No Reino Unido, o Banco Central da Inglaterra (BoE) eleva taxa de juros em 50 bps (1,75%) em meio a inflação de 9,4%. O BoE também alerta para uma possível recessão no 4º trimestre de 2022.

A repercussão da visita dos EUA a Taiwan pode causar alguns impactos no mercado global, vamos acompanhar o desenrolar dessa história.

Commodities

Do pico da guerra até agora, temos as seguintes quedas:

– Petróleo caiu 34%;

– Índice de Cobre da Bloomberg caiu 39%

– Índ.CRB caiu 7,5%;

– Índice de Minério cai 47%

Entendemos que países bem posicionados irão se beneficiar de uma valorização substancial das commodities amplamente empregada na produção, transporte e consumo de bens.

Como consequência, temos o aumento do volume de exportações, dos preços e, provavelmente, mudanças na carteira global de investidores.

Projeções:

Como projeção entendemos que a energia permanecerá alta até meados de 2023, em consequência dos riscos geopolíticos. Em contrapartida, os elevados preços do petróleo e a alta demanda esperada por alimentos favorecem as commodities agrícolas. Com relação aos metais, o Brasil será beneficiado com a restrição de oferta no mercado global.

Brasil – Selic / Inflação

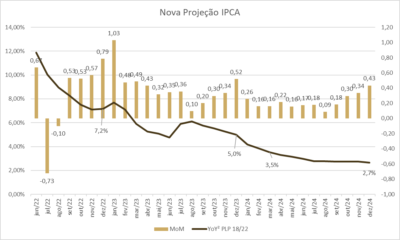

Permanece em aberto a possibilidade de um novo aumento de menor magnitude na reunião do dia 20 e 21 de setembro pelo Banco Central. Este novo aumento dependerá da expectativa da inflação para o final de 2023, pois, lembramos que o BC estourou o teto da meta em 2021, provavelmente irá estourar em 2022 e, obviamente, não quer estourar em 2023.

•2022 de 8,8% para 7,2%;

•2023 de 4,7% p/ 5%

Dado as mudanças que o governo tem feito e que refletem na inflação de curto prazo, o BC resolveu mudar o período das suas projeções para acumulada em 12 meses no 1º trimestre de 2024. Com as informações de hoje, o modelo do BC aponta uma convergência gradual com 3,5% de inflação no 1º trimestre de 2024 e 2,7% no final de 2024, considerando um juro terminal de 13,75% e um câmbio de USD 5,30.

A dúvida que paira atualmente é se o BC seguirá com mais um aumento, dessa vez de 0,25% ou se aguarda os efeitos das recentes altas. Entendemos, que o BC pode esperar e avaliar os efeitos dessa política fiscal e, também, os efeitos desse longo ciclo de alta de juros.

Este material foi preparado pela Lifetime Asset e tem como objetivo único fornecer informações macroeconômicas, ele não constitui e nem deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações nele contidas baseiam-se nas melhores informações disponíveis, recolhidas a partir de fontes oficiais ou críveis. Este material é para uso exclusivo de seus receptores e seu conteúdo não pode ser reproduzido, redistribuído, publicado ou copiado de qualquer forma, integral ou parcialmente, sem expressa autorização Lifetime Asset. A Lifetime Asset não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados desse material. Rentabilidade obtida no passado não representa garantia de resultados futuros.