Análise de Mercado | Destaques da Semana – 04/07/2023

Confira a análise de mercado do time da Lifetime Asset com os destaques da última semana.

Europa

- Inflação

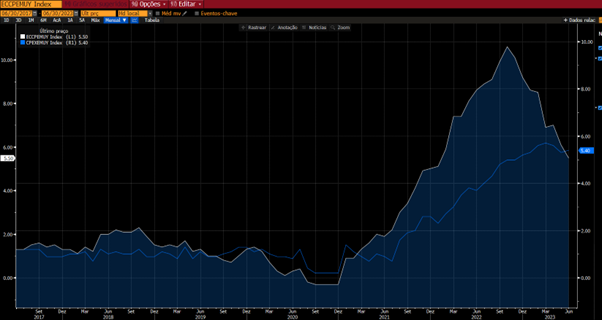

Na zona do euro, a inflação acumula alta de 5,5% nos últimos 12 meses, enquanto o núcleo registrou alta de 5,4% no mesmo período.

EUA

- PCE

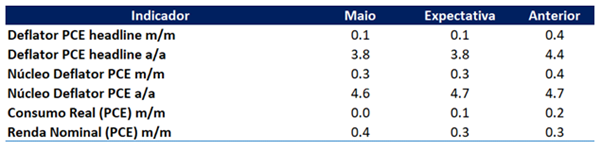

O deflator do PCE, índice de inflação ao consumidor perseguido pelo Fed, apresentou alta de 0,1% m/m em maio, em linha com a expectativa (0,1% m/m).

Na esfera do consumo, o indicador de despesa real (PCE) mostrou neutralidade (0,0% m/m) em maio, abaixo do esperado pelo consenso (0,1% m/m).

O chamado “Supercore”, o núcleo de serviços, excluindo serviços habitacionais, desacelerou de 0,42% para 0,23% m/m, sendo uma das principais métricas de inflação acompanhadas pelo Fed nesse momento, e ainda permanecendo próximo de 4% nas médias móveis de 3 e 6 meses, em valores anualizados.

Visão BTG: no lado da inflação, a despeito de um resultado em linha, ainda vemos um deflator do núcleo com médias móveis anualizadas elevadas e com as expectativas de convergência para a meta apenas em 2025. Dessa forma, dado o nível da inflação, as novas projeções para os próximos meses e a dinâmica dos fundamentos do consumo (renda e mercado de trabalho), enxergamos sustentação para a nossa expectativa de mais duas altas de juros por parte do FOMC (julho e setembro), reduzindo espaço para cortes nesse ano – um call que o mercado já incorporou na precificação da curva futura.

Brasil

- IPCA-15

No mês de junho, o IPCA-15 registrou avanço de 0,04%, um pouco acima da mediana do mercado (0,03%). No resultado acumulado em 12 meses, a inflação medida pelo IPCA-15 desacelerou para 3,40% (ante 4,07%). No ano, o IPCA-15 registrou alta de 3,16%.

A composição do índice apresentou uma piora na margem, com os núcleos mais pressionados do que o esperado, registrando um aumento de 0,34% em relação ao mês anterior. Como ponto positivo, a difusão do indicador ficou em 50,68%, o que representa o menor número desde maio de 2020.

Vale ressaltar que uma melhora na dinâmica das expectativas de inflação pode resultar em uma desaceleração mais rápida do IPCA, conferindo uma importância significativa à decisão do CMN (Conselho Monetário Nacional) no próximo dia 29.

- Ata do Copom

Divergência no Comitê entre inflexão parcimoniosa e cautela.

Após a divulgação da ata do Copom, pudemos perceber a divergência no comitê entre a inflexão parcimoniosa e a cautela. Existem dois grupos: um, predominante, que acredita que o processo desinflacionário em curso pode iniciar um ciclo parcimonioso de cortes de juros, enquanto o outro grupo, mais cauteloso, enfatiza que a desinflação corrente ainda reflete o recuo de componentes mais voláteis da inflação, e que existe incerteza sobre o hiato do produto.

Com esse cenário, é possível observar uma sinalização mais dovish em relação ao comunicado, dado que explicita a possibilidade de início de corte dos juros em agosto.

Outros pontos importantes são:

- A mudança de juros neutro de 4,0% para 4,5%, enquanto o mercado já trabalhava com um range entre 4,5% e 5,0%;

- O Comitê mencionou, de maneira unânime, que flexibilizações prematuras reaceleram o processo inflacionário;

- O Copom trouxe, também, um sinal para a reunião do CMN, ao dizer que “as expectativas de inflação seguem desancoradas”, em parte em função do questionamento sobre uma possível alteração das metas de inflação futuras.

Ou seja, devido a essa divisão de opiniões dentro do próprio comitê, podemos entender que existiu a possibilidade de corte já nesta reunião de junho. Os dados de inflação continuam arrefecendo, e visualizamos uma possibilidade de deflação em julho, ou seja, essa divisão de opiniões dentro do BCB tende a deixar de existir.

- RTI (Relatório Trimestral de Inflação)

O BCB revisou sua projeção de PIB de 2023 para 2,0% e de inflação de 2023, 2024 e 2025 para 5,0%, 3,4% e 3,1%, respectivamente.

Também, vale destacar a revisão da taxa de juros neutro de 4% para 4,5%.

O Copom conduzirá a política monetária necessária para o cumprimento das metas, e avalia que a estratégia de manutenção da taxa básica de juros por período prolongado tem se mostrado adequada para assegurar a convergência da inflação.

O Comitê avalia que a conjuntura demanda paciência e serenidade na condução da política monetária, e relembra que os passos futuros dessa política dependerão da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis às decisões do Copom e à atividade econômica, das expectativas de inflação, em particular as de maior prazo, do hiato do produto e do balanço de riscos.

Em outras palavras, o início do ciclo é condicionado à melhora das expectativas.

- CMN: Meta de Inflação

Como esperado, o CMN decidiu manter a meta para a inflação em 3,0% ao ano até 2026 e, ao mesmo tempo, mudar o regime de metas.

A partir de 2025, abandona-se a meta ano-calendário e passa a ser vigente a meta continua.

Para Roberto Campo Neto, a adoção de uma meta contínua de inflação é mais eficiente que o modelo atual, de meta estabelecida.

“Foi feito um trabalho lá atrás, começou em 2017, e esse estudo mostra que a meta continua é mais eficiente”, disse Campos Neto na divulgação do Relatório de Inflação do BC. “Esse é um aperfeiçoamento do sistema de metas que a gente acha interessante”.

O modelo de meta contínua é defendido pelo ministro da Fazenda, Fernando Haddad. Atualmente, o Banco Central persegue uma meta de inflação estabelecida a cada ano, com uma margem de tolerância de 1,5 ponto percentual para mais ou para menos. No sistema de meta contínua, usado em vários países desenvolvidos, o horizonte pode ser aberto ou obedecer a um prazo maior que um ano, como 18 ou 24 meses.

“Em alguns momentos na nossa história, o que aconteceu é que o governo ficou preocupado com estourar a meta no ano específico e acabou tomando medidas no final do ano que fizesse com aquela inflação caísse de forma pontual, o que gerou uma alocação de recursos que não era mais eficiente do ponto de vista econômico”, explicou Campos Neto, sobre a falta de eficiência do atual modelo.

Queda dos juros

Ainda segundo Campos Neto, a maioria dos integrantes do Copom, formado pelos diretores do BC, vê uma “porta aberta” para iniciar o corte de juros em agosto, entretanto, a decisão dependerá das variáveis econômicas do momento.

Campos Neto citou ainda a melhora em outras variáveis econômicas, como queda nos juros futuros, crescimento do Produto Interno Bruto (PIB, soma de todos os bens e serviços produzidos no país), melhora na confiança do consumidor e a elevação na nota de dívida do Brasil pela agência de classificação de risco Standard & Poor’s.

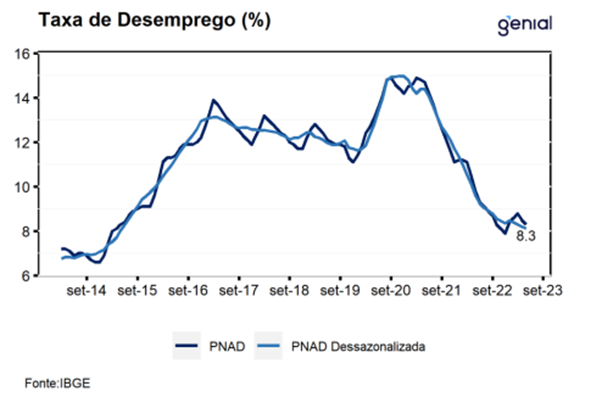

- Caged e PNAD

PNAD: a taxa de desemprego caiu para 8,3% no trimestre finalizado em maio, um pouco acima da expectativa de 8,2%.

O mercado de trabalho segue mostrando resiliência, mesmo em um ambiente adverso marcado por uma política monetária restritiva, com destaque para a volta da queda da taxa de desemprego sendo acompanhada pela alta na ocupação.

Para o segundo semestre, temos o desafio dos juros altos, que podem arrefecer o mercado de trabalho. Entretanto, esse arrefecimento pode ser compensado com a expansão do Bolsa Família.

O CAGED registrou criação líquida de 155 mil vagas em maio, abaixo da mediana do mercado (188 mil). A redução do ritmo da criação de vagas corrobora com o atual ciclo de política monetária restritiva.

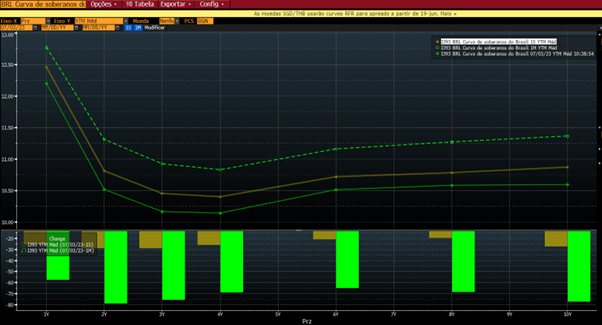

- Curva de NTN-B

- Curva de Juros

A decisão do CMN veio em linha com o esperado, melhorando ainda mais a expectativa para o início de um novo ciclo de juros.

Pontos Para Acompanhar

- “Mais ruído do que sinal”, Presidente fala para um tipo de eleitor;

- Reforma tributária;

- Estabilidade do sistema;

Avançando

- Investidores Estrangeiros veem Brasil como uma oportunidade;

- FMI: Fiscal é crucial para juros no Brasil;

- Novo arcabouço fiscal

- S&P Rating colocou o Brasil em perspectiva positiva;

- Meta de inflação: alteração de Meta Calendário para a Meta Contínua (quando o Banco Central desenha a trajetória para atingir a meta não necessariamente no próximo ano, podendo alcançar em 2025, por exemplo);