Análise de Mercado | Destaques da Semana – 27/06/2023

Postura Mais Hawkish dos Bancos Centrais

Na semana retrasada, trouxemos o gráfico de pontos do FOMC e mostramos que a maioria dos membros tinham aumentado a expectativa para os juros no final desse ciclo de alta. Na última semana, o presidente do Fed reforçou esse tema.

As expectativas das taxas do Fed Fund Rates foram revisadas, na média, de 5,10% para 5,60%, ou seja, 50 bps acima, o que nos leva a entender que teremos mais 2 altas de 25 bps para as 4 reuniões.

Samuel Pessoa nota em um relatório do Goldman Sachs que as autoridades monetárias citam a imigração, trazendo um fluxo de novos trabalhadores, como fator de resfriamento do mercado de trabalho americano.

“Para eles, o equilíbrio do mercado de trabalho nos Estados Unidos será alcançado com a desaceleração da abertura de novas vagas e por um aumento da oferta de trabalho pela reabertura de alguma imigração, levando a um pouso suave da economia americana”, resume Pessôa.

Na Europa, destaque para a tentativa de golpe do grupo paramilitar Wagner na Rússia. Aparentemente, um acordo já foi fechado entre os mercenários e o governo russo.

Reino Unido

- Juros

O Banco da Inglaterra (BoE) realizou o décimo terceiro aumento consecutivo da taxa de juros, elevando-a para 5,0% ao ano.

O mercado estava com a expectativa de uma alta de 25 bps, e surpreendeu-se com a decisão de elevar os juros em 50 bps. A decisão foi motivada devido à inflação acima do esperado. Entretanto, a decisão não foi unânime, com 7 membros votando a favor do aumento para 5% e 2 votando pela manutenção da taxa.

Após a decisão do BoE, os dados de vendas no varejo saíram bem acima do esperado, enquanto o indicador do setor de serviços, apesar de ter vindo mais fraco, ainda segue alto.

Lembramos que a reguladora de gás e energia do Reino Unido já havia anunciado a redução do teto para as contas de energia.

Também tivemos aumento dos juros na Suíça e na Noruega.

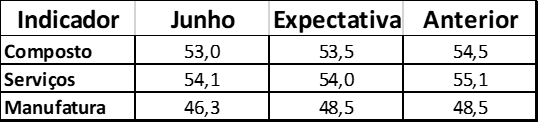

EUA

- PMI

Nos Estados Unidos, tivemos a divulgação da prévia do PMI (um indicador de sentimento mais atualizado em relação a economia americana).

De modo geral, os dados indicam que houve uma desaceleração no ritmo de crescimento no final do segundo trimestre de 2023, principalmente afetando o setor industrial. Espera-se que essa tendência continue ao longo do segundo semestre, com a possibilidade de uma estabilidade na indústria em um nível mais baixo. Além do dado da indústria fraco é provável que o setor de serviços experimente uma desaceleração mais pronunciada, influenciado pelos efeitos defasados da política monetária.

China

- MSCI

Economistas estão revisando o crescimento da China, reduzindo suas projeções para um patamar de cerca de 5% ao ano.

Dado isso, o governo tem atuado por meio de medidas expancionistas (corte de juros, corte nos preços da gasolina, diesel e etc) na tentativa de reaquecer o mercado chinês, mas não têm alcançado os resultados esperados até o momento.

A nossa expectativa é que o ritmo frustrante de recuperação da atividade, em conjunto com a baixa inflação, deve abrir espaço para novos estímulos futuramente.

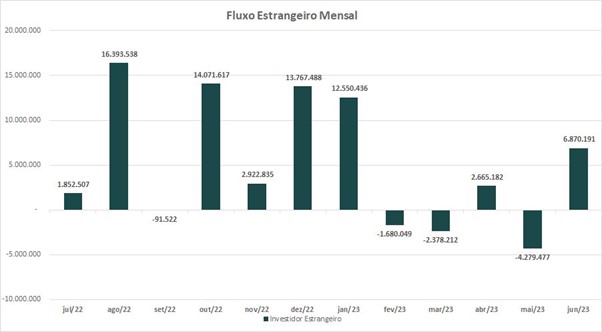

Brasil

- Fluxo Estrangeiro

Até o dia 22/06, o fluxo do investidor estrangeiro no ano está bastante positivo. No mês de junho, a entrada segue constante.

- Petrobras

Além do Morgan Stanley, agora é a vez do Goldman Sachs, que elevou recomendação de compra para os papéis da Petrobras, mencionando que a companhia conta com um valuation atrativo.

“Espera-se que a nova política de dividendos seja anunciada até o final de julho, mas, enquanto isso, a administração já mencionou que acredita que o pagamento de 25% sobre os lucros é muito baixo, e também mencionou recompras como uma opção”.

Em relação à nova política de preços, o banco acredita que a empresa deve continuar procurando otimizar a rentabilidade.

“Embora reconheçamos a falta de visibilidade sobre os possíveis impactos nas finanças da empresa, acreditamos que este anúncio limita potencialmente os riscos de pesados subsídios à indústria de combustíveis que podem prejudicar a lucratividade da empresa“.

- Copom

Pela sétima vez consecutiva, o Banco Central Brasileiro manteve a taxa Selic em 13,75%.

A manutenção já era esperada por grande parte do mercado, e entendemos que o BCB dará início ao corte de juros quando as expectativas de inflação estiverem mais ancoradas, indicando do cumprimento das metas.

No comunicado, o BCB fez os seguintes apontamentos:

- A atividade está desacelerando, entretanto o Agro tem puxado os indicadores para cima;

- Os dados de inflação estão saindo abaixo da expectativa, mas o BCB segue agindo com cautela e parcimônia para cumprir a Meta de Inflação;

- O Copom avalia que a estratégia de manutenção dos juros por um período prolongado tem se mostrado adequada para fazer a inflação convergir;

- Os passos futuros dependerão das expetativas de inflação. Teremos o Conselho Monetário Nacional (CMN) nesta semana e o entendimento é de uma Meta Continua;

- Ou seja, o BCB decidiu aguardar a reunião do CMN que define a meta de inflação para dar início a um novo ciclo de corte nos juros;

- Lembramos: enquanto o BCB espera para tomar uma decisão, a inflação vem convergindo mais rápido (deflação no IGPM e possível deflação no IPCA jun23). Entretanto, temos observado uma piora no resultado primário e no nominal, além de aumento da dívida (ruim para o governo e país);

- Nossa expectativa: 75% chance de corte em agosto.

- Temos vários fatores contribuindo para uma redução do prêmio de risco: juros longos saíram de 13% (alto) para abaixo de 11% ao ano, o dólar saiu de R$5,30 para R$4,80 e o Ibovespa avançou até o patamar por volta de 118 mil pontos.

- Curva de NTN-B

- Curva de Juros

O comunicado mais contracionista do Copom acabou impactando apenas no vértice mais curto da curva. Para o médio e longo prazo, nada mudou.

- Pontos Para Acompanhar

- Possível mudança na meta de inflação: alteração de Meta Calendário (quando é determinada que a meta da inflação de 3% precisa ser alcançada em 2024) para a Meta Contínua (quando o Banco Central desenha a trajetória para atingir a meta não necessariamente no próximo ano, podendo alcançar em 2025, por exemplo);

- “Mais ruído do que sinal”, Presidente fala para um tipo de eleitor;

- Reforma tributária;

- Estabilidade do sistema;

- Avançando

- Em evento (JP Morgan, Santander e Credit Suisse), investidores estrangeiros veem Brasil como uma oportunidade; JPMorgan, Santander enxergam ambiente global único para o Brasil. Bofa vê nova âncora fiscal como catalisador positivo. Conferência do FMI: Brasil é um dos preferidos;

- Desonerações acabando, aumenta a nossa arrecadação (decisão do STJ referente ao ICMS, MP 1152);

- Novo arcabouço fiscal

- FMI: Fiscal é crucial para juros no Brasil;

- S&P Rating colocou o Brasil em perspectiva positiva.