Análise de Mercado | Destaques da Semana – 25/07/2023

Inflação desacelera na zona do euro e no Reino Unido; mercado aguarda medidas do governo chinês

Reino Unido

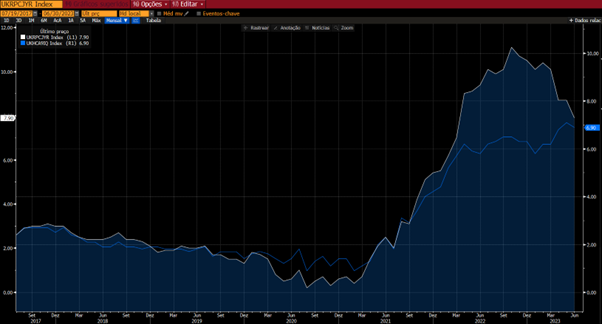

- Inflação – CPI

Fonte: Lifetime Asset Management | Bloomberg

No Reino Unido, o CPI (Inflação ao Consumidor) veio abaixo da expectativa em junho, com alta acumulada de 7,9% nos últimos 12 meses, ante expectativa de alta de 8,2% no período.

O núcleo do índice também ficou abaixo da expectativa, com alta de 6,9% em comparação com junho de 2022 ante expectativa de alta de 7,1% neste intervalo.

Essa desaceleração da inflação vem em linha com as nossas expectativas, pois além de o Reino Unido ter surpreendido o mercado com uma aceleração no ritmo da alta dos juros, tivemos a agência reguladora de gás e energia (Ofgem) anunciando redução do teto para as contas de energia.

Além disso, tivemos nesta semana a divulgação do PMI composto do Reino Unido, que caiu de 52,8 para 50,7 (menor nível em 6 meses).

Zona do Euro

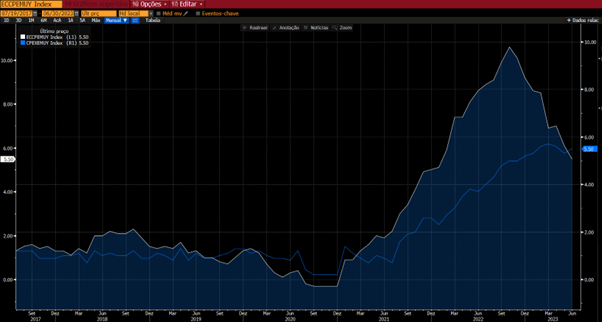

- Inflação – CPI

Fonte: Lifetime Asset Management | Bloomberg

Na Zona do Euro, o CPI (Inflação ao Consumidor) veio em linha com o dado preliminar em junho, com alta de 5,5% em 12 meses, enquanto o núcleo também registrou alta 5,5% no mesmo período, um pouco acima do dado preliminar (5,4%).

O PMI composto na Zona do Euro caiu de 49,9 em junho para 48,9 em julho, indicando contração da atividade econômica na região. Um dos principais responsáveis pela queda foi o PMI composto da Alemanha, principal economia do bloco, que recuou de 50,6 (junho) para 48,3 (julho), o seu menor nível em 8 meses.

EUA

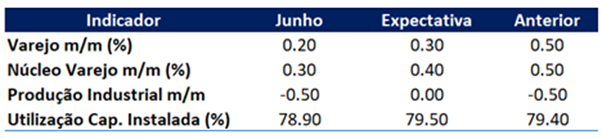

- Dados do Varejo e da Indústria

Fonte: BTG Pactual

No lado da demanda, o varejo americano agregado apresentou avanço de +0,2% m/m (em termos nominais) em junho, abaixo do esperado (0,3% m/m). Entretanto, os dados anteriores foram revistos para cima.

Já no lado da oferta, a indústria recuou 0,5% m/m em junho e, além de permanecer abaixo do consenso (+0,0%), o dado anterior foi revisado para baixo. A utilização da capacidade instalada, também, saiu abaixo do esperado.

Na visão do BTG, os fundamentos de consumo, como desemprego, salário real, endividamento e poupança, ainda sustentarão o consumo agregado no 3T23, mas o foco continuará sendo a demanda por serviços, recebendo mais atenção do que itens relacionados ao mercado de bens. Ainda assim, a demanda doméstica sustentará um resultado positivo para o PIB no período.

Esse resultado ainda sustenta a expectativa de uma economia americana com crescimento no terceiro trimestre, sem entrar em recessão. Dessa forma, sustenta-se a expectativa de nova alta de juros (25 bps) por parte do FOMC na próxima reunião.

China

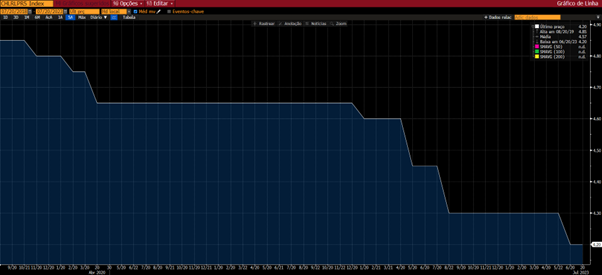

- Juros

Fonte: Lifetime Asset Management | Bloomberg

Fonte: Lifetime Asset Management | Bloomberg

O Banco do Povo da China (PBoC, o banco central chinês) manteve suas principais taxas de juros inalteradas. Em comunicado, a instituição informou que a taxa de juros de referência para empréstimos (LPR, na sigla em inglês) de 1 ano seguiu em 3,55%, e que a taxa para empréstimos de 5 anos continuou em 4,20%.

Entretanto, o governo chinês disse que irá intensificar medidas focadas nos setores de siderurgia e consumo de automóveis e eletrônicos, ou seja, expandindo a demanda doméstica para impulsionar o crescimento econômico.

- JP Morgan

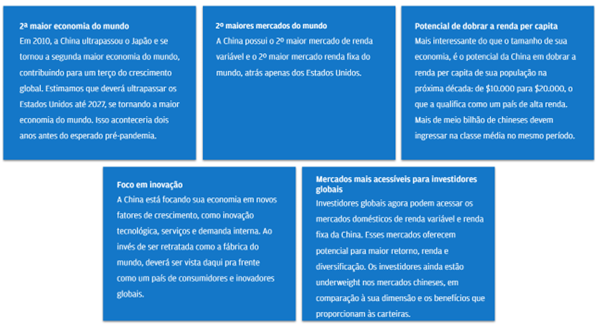

5 razões para investir na China

Fonte: JP Morgan

Até agora os dados não são favoráveis, mas existe uma expectativa positiva para frente.

A expectativa é de mais apoio do Governo em investimentos em setores ligados à Infraestrutura e à Manufatura, o que consequentemente impactará serviços e os demais setores da economia.

O Brasil já vem surfando uma melhora na Política Fiscal, e como é um exportador de commodities, pode ser beneficiado com uma economia pujante da China. Em outras palavras, empresas mineradoras, frigoríficos, dentre outros, podem exportar ainda mais para a China.

Não podemos deixar de mencionar que, além do Brasil, a retomada da China beneficia a Europa, os EUA e grande parte da economia global.

Brasil

- Curva de NTN-B

Fonte: Lifetime Asset Management | Bloomberg

- Curva de Juros

Fonte: Lifetime Asset Management | Bloomberg

O mercado segue na expectativa pelo início de um novo ciclo de cortes dos juros.

Pontos Para Acompanhar

- “Mais ruído do que sinal”, Presidente fala para um tipo de eleitor;

- Reforma Administrativa.

- É preciso monitorar com maior intensidade o conflito entre Rússia x Ucrânia, pois com fim do acordo permitindo a exportação de grãos pelo Mar Negro, pode elevar o preço dos grãos e consequentemente pressionar uma nova alta da inflação no futuro próximo;

- A Arábia Saudita vai estender o corte voluntário na produção de petróleo até o final de 2024;

- IBC-Br saiu um pouco mais fraco, entretanto não altera a expectativa do PIB que continua em torno de 2% para o final do ano;

- Entendemos que o mercado está aguardando algumas definições referente a arrecadação do governo e efetivamente o início do novo ciclo dos juros (corte).

Brasil Avançando

- Investidores Estrangeiros veem Brasil como uma oportunidade;

- FMI: Fiscal é crucial para juros no Brasil;

- Novo arcabouço fiscal

- JP Morgan eleva previsão para 135 mil pontos do Ibovespa;

- S&P Rating colocou o Brasil em perspectiva positiva;

- Reforma tributária.